L'Investisseur.e Web #93

La fin des agrégateurs, ou le début d'une nouvelle ère ?

Bonjour et bienvenue dans ce 93eme épisode de l’Investisseur.e Web ! Il me reste 7 semaines / épisodes pour trouver quoi faire pour le 100eme…. Si tu as des idées, je suis preneur.

En attendant, voici le programme :

La fin des agrégateurs, ou le début d'une nouvelle ère ? Analyse.

Chez les SaaS aussi ça pique en ce moment !

I/O Media fait le pari du numérique er rachète les magazines « Ideat » et « The Good Life »

Elon Musk a-t-il racheté Twitter pour le “flipper” ?

Une app de fitness vendue pour $71M.

Comment faire comprendre à un vendeur que son prix …. n’a aucun sens .. sans le perdre ?

Food4Thought.

Bonne lecture, bonne journée et à mardi prochain.

La fin des agrégateurs, ou le début d'une nouvelle ère ?

La nouvelle a secoué le petit monde (pas si petit) du M&A mondial et des agrégateurs. Le 3 Mai, Thrasio, le plus gros agrégateur au monde, annonçait une série de licenciements ET le remplacement de son CEO….

Thrasio est tellement suivi, inspecté, dans l’univers des agrégateurs, que cette annonce a engendré un véritable mouvement de communication de masse sur les réseaux sociaux.

Des listings pour recensés les gens virés ont été lancés, des annonces de recrutements de concurrents, de cabinets M&A voire même de marques ont vue le jour en pagaille sur LinkedIn en réponse à cette arrivée sur le marché de dizaines (centaines ?) de profils sortis du “modèle en la matière” (ou ex modèle…).

C’est sûr, quand il se passe quelque chose chez Thrasio ça fait du bruit. Mais Thrasio n’est pas tout seul sur le marché…

Et dans la foulée, cette news faisait aussi ressortir toute une série de “plus petites” actualités dans cet univers qui n’avaient pas eu la chance d’être aussi mises en avant.

Par exemple, le rachat pour probablement des miettes de pain de MarketFleet par Olsam, partagé ici par Travis.

Quelques jours plus tôt, le rachat de Factory14 par Razor était aussi passé complètement sous les radars, avec un seul article (non accessible aux non membres) publié sur Businessinsider.

Un deal qualifié de “consolidation” dans un univers où les premiers agrégateurs commencent à montrer d’inquiétants signaux de faiblesse et où les premières “faillites” commencent à avoir lieu.

Mais est-ce si étonnant ? Et surtout, est-ce un signal de la “fin” de l’ère des agrégateurs ?

Je ne crois pas.

Levées, Rachats, Consolidation : un cycle normal !

77.

C’est le nombre d’agrégateurs listés sur MarketPlacePulse.com.

77 dont les chiffres de levées de fonds sont connus ! L’an dernier, je lisais (source impossible à te retrouver, mes excuses) que près de 200 agrégateurs existaient à travers le monde, à différents stades de développement (constitution, levée 1 - 2 ou 3, etc….) toutes “thématiques” confondues.

2020 et 2021 auront sans nul doute été les années de la course 1) aux levées (on parle de milliards levés !!) et 2) aux rachats. Les agrégateurs se sont fait la guerre à coup de multiples pour mettre la main sur un maximum de marques distribuées sur Amazon.

Le tout dans une période où le business tournait à plein pour la marketplace ! Tous les ingrédients évidemment pour tirer vers le haut les prix et … fausser quelque peu la “réalité” du marché…

Qui dit rush, dit forcément, à un moment donné, retour à la “normale”. Il s’avère que ce retour à la normal est un peu plus brutal qu’attendu, et n’est en réalité par un “normal” si normal que ça….

Les blocages de matières première, la hausse des coûts d’import, les conneries de Poutine, la baisse du pouvoir d’achat… Tout cela a plombé amplement la rentabilité d’un modèle économique dont les marges dépassent rarement les 15-25%….

Autant dire qu’il suffit de peu pour se retrouver proche d’un break even pas très sexy, voire de commencer à perdre de l’argent si tu es dans une “mauvaise phase”…

Alors quoi de prévu pour la suite ?

Pour autant, bien que ce ne soit clairement pas une période faste pour les agrégateurs, la prochaine phase, celle de consolidation, est à la fois logique et saine sur un marché.

Les premiers font souvent le travail de défrichage, pour permettre aux suivants d’adapter leur stratégie. Aujourd’hui, certains agrégateurs vont disparaître. D’autres vont s’associer. D’autres encore vont recentrer leur stratégie.

Ce partage de Lawrence Taylor, de Retail 4 Brand, va dans ce sens. Après son poste un peu drama de la semaine dernière, le discours est au final un peu plus positif.

Et ces indicateurs sont pour moi des indices de la suite à attendre de la part des agrégateurs. Une suite confirmée par plusieurs représentants d’agrégateurs eu ces dernières semaines par téléphone.

Amazon FBA ne sera plus l’unique piste de rachat : l’ère des boutiques Shopify a sonné (et Shopify l’a bien compris).

Le focus sur des produits plus éthiques, sourcés ailleurs qu’en Chine, devrait prendre le dessus. Et c’est tant mieux.

Le marché US ne sera plus le “seul” marché visé.

Les agrégateurs vont se spécialiser et revoir leurs thèses. A ce jour, les thèses d’investissement que j’entends au téléphone sont toujours les mêmes… “500K à 3-5M de CA annuel, US based, Amazon FBA ou Shopify only, etc, etc, etc…”. Un marché où tout le monde cherche la même chose ne peut pas durer !

Les agrégateurs qui se spécialiseront sur des niches, des modèles économiques et ouvriront leurs investissements à des actifs diversifiés, du rachat d’audience, seront ceux qui, à mes yeux, survivront et prospèreront.

Ce switch va sûrement prendre un peu de temps. On ne passe pas de full FBA à expert de multiples modèles (déjà que certains agrégateurs focus FBA ne sont même pas experts de leur modèle numéro 1…). Mais le changement est enclenché, et les prochaines semaines / les prochains mois s’annoncent aussi passionnants que stratégiques !

RDV dans quelques mois pour une nouvelle analyse de la situation :-) !

✅ Les actualités marquantes & intéressantes de la semaine :

Une sélection (courte cette semaine) de news toutes aussi courtes avec le lien pour en savoir plus si le sujet t’intéresse :

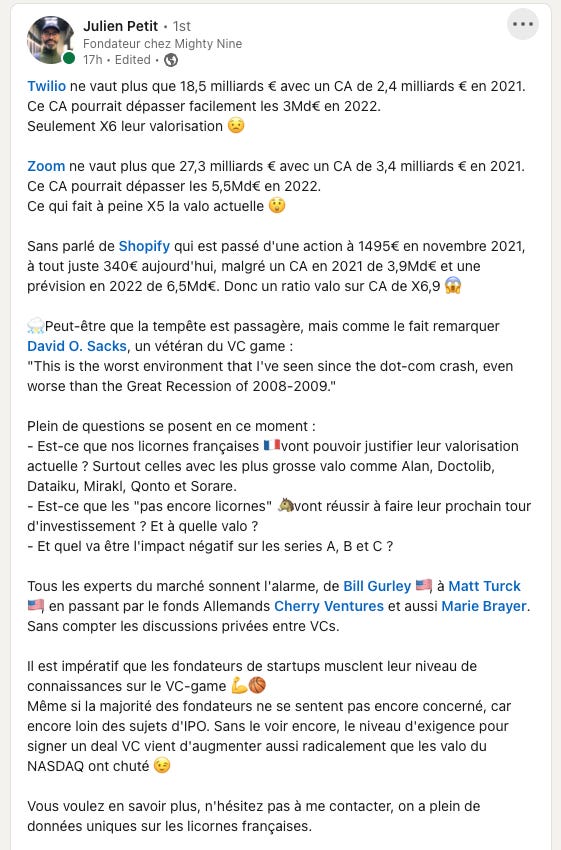

Chez les SaaS aussi ça pique en ce moment !

La crise du Covid a fait exploser les valorisations. Celles des business FBA (cf section sur les agrégateurs), mais aussi celle des SaaS ! et désormais, c’est l’heure du “retour à la normale”.

Une normalité exposée par ce rapport. Que je t’invite à lire, mais qui se résume en 1 image assez parlante :

Un rapport appuyé par cette publication de Julien Petit de chez Mighty VC. Eh oui, la période de folie semble bien être terminée. Pour le moment.

Mais est-ce si grave ? Après tout, les bulles n’amènent jamais rien de bon, à part … une explosion en bout de course :-) Et ce serait mentir que de dire que les valorisations de ces 2 dernières années n’avaient juste aucun sens sur le papier…

I/O Media fait le pari du numérique er rachète les magazines « Ideat » et « The Good Life »

Après “Têtu” et “Opéra Magazine”, I/O Média poursuit ses amplettes de magazines à digitaliser avec le rachat des titres “Ideat” et “The Good Life”. Des rachats intéressants, car une fois n’est pas coutume :

Certains des titres rachetés sont …. rentables !

Les titres rachetés ne sont pas ou peu présents sur le numérique.

Un vrai pari pour le groupe I/O Media donc qui poursuit sa stratégie d’acquisition d’audiences nichées mais engagées (et a priori plutôt rentables). Un exemple à suivre !

Elon Musk a-t-il racheté Twitter pour le “flipper” ?

Il n’y a pas que les éditeurs et éditrices de sites qui aiment faire du website flipping on dirait ! C’est en tout cas ce que laisse entendre cet article paru sur Wjs.com.

Elon Musk “aurait dit” à des investisseurs qu’il planifie de rendre Twitter à nouveau public dans quelques années. Histoire de réaliser un joli “flip” et un énorme profit au passage.

Un profit qui, si on en croit Capital.fr, pourrait être multiplié par 5 (on se calme, ce sont des calculs de coin de table, mais quand même) dans les prochaines années grâce à une liste d’actions qu’Elon souhaiterait mener pour augmenter les revenus du réseau social. On verra ce que ça donne !

Une app de fitness vendue pour $71M.

C’est la vente WOW de la semaine. L’app de coaching sportif créée par une ancienne star du programme “The Bachelor”, Sam Wood, vient d’être reprise par le groupe myDNA pour la coquette somme de 71 millions de dollars.

Une jolie vente, mais qui reste toutttttte petite par rapport à ce qu’a réussi à faire Itsiness en 2021 avec sa propre application appelée Sweat à iFtit pour ….$400M ! Bref, je ne comprends pas pourquoi toutes les célébrités ou semi-célébrités n’ont pas encore lancé leur app de fitness à ce rythme !

Comment faire comprendre à un vendeur que son prix …. n’a aucun sens .. sans le perdre ?

Un vrai challenge, et comme le sujet est quand même assez fréquent…. Voici un petit thread twitter qui donne quelques pistes :-) !